独家|2019年度全屋定制家居品牌价值排行榜TOP50重磅发布

全屋定制,鏖战2000亿+

从普通家居到定制家居,再到全屋定制家居,和房地产紧密相关的中国家居行业,正在进入一场超2000亿规模的新模式、新市场竞争。

《经理人》市场调研,目前60%以上的传统家居公司正在规划、实施有关向全屋定制家居的转型战略,而除了10%的传统家居公司保持原业态或观望以外,30%左右的家居公司则已经深度介入“全屋定制”——在这些公司中,甚至出现了欧派家居(603833.SH)、尚品宅配(300616.SZ)、索菲亚(002572.SZ)、好莱客(603898.SH)、皮阿诺(002853.SZ)和我乐家居(603326.SH)等快速成长的优质上市公司。

“全屋定制”又叫“整屋定制”,英语直译就是“Whole house customization”。在中国,全屋定制的概念是在2013年左右开始盛行起来。起因有两点:第一,和房地产相关。基于居民实际购买力和市场疲软,房地产开发商积极调整战略,有此前以大户型为核心产品的战略,转向中小户型产品战略,由此对居家装修风格及家居配置等形成重大影响。

第二,长期困扰家居消费的痛点问题需要解决。很多家居在展厅里格调优美,但是购买后,搬到家里却没有展厅里那种美观,不是尺寸与房屋空间不符,就是款式不符合整体装修风格。

针对以上趋势和问题,欧派家居、尚品宅配、索菲亚、好莱客、皮阿诺和我乐家居这些公司就此应运而生,他们的业务与服务模式就是为消费者提供个性化的全屋定制家居服务,包括整体衣柜、整体书柜、酒柜、鞋柜、电视柜、步入式衣帽间、入墙衣柜、整体家具等等。

由于欧派家居、索菲亚、尚品宅配等公司的业务与服务模式,和传统的家居公司差异巨大,为了区别竞争,欧派家居、尚品宅配、索菲亚、好莱客、皮阿诺和我乐家居等公司将自己的定位叫做“全屋定制”。到了2017年,6家全屋定制类公司上市后,使得全屋定制家居行业成为了一个在资本市场上明确的独立板块。

至于全屋定制家居有“超2000亿规模”的这一市场数据,主要来自国金证券在2017年发布的《资本助力,群雄并起》报告,当时,结合衣橱柜渗透率和房地产增速,国金证券测算2017年的全屋定制整体规模为2165亿。据此,2019年或出现更大的实际增速。

如果全屋定制家居“超2000亿规模”的市场数据确切,那么和《经理人》通过市场调研,梳理出的市场前50家公司在2018年的销售总额,则存在“冲突”。50家优势公司中,包括上市公司、非上市公司,这些公司合计的销售总额约合678亿,那么差额中的1322亿去了哪里?唯一的可能就是,全屋定制家居市场极度分散,且处于弱肉强食的丛林竞争环境。

为了佐证,以目前行业第一规模的欧派为例,这家公司去年的营收总额为115亿,另外,根据今年前半年的业绩显示,该公司营业规模为55.10亿,假设其年增长速度不变,预计该公司年度营收总额仍将维系在过百亿的区间。这意味着,从行业角度,仍没有一家公司的营收规模达到千亿。

从积极的角度,由于全屋定制家居行业中尚未出现一家具市场统治力的公司,各家公司都可以继续努力并参与竞争。当然,机会不等于成功。

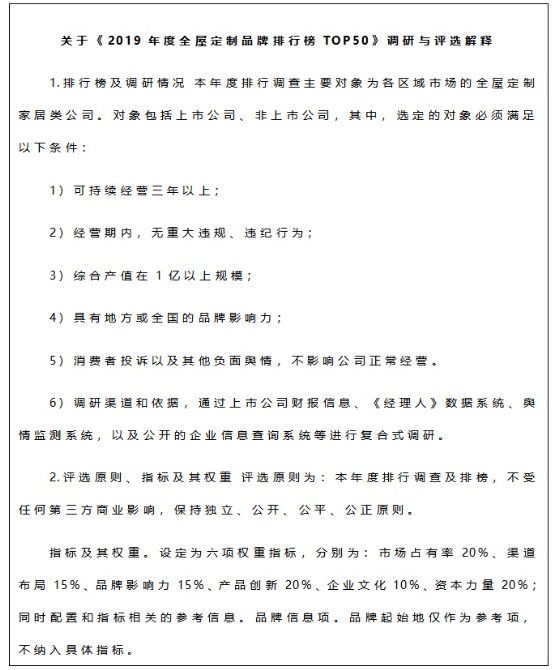

基于俯瞰行业,为业内外提供客观参考的目的,我们梳理盘点了国内全屋定制家居行业富于竞争力和品牌价值的优势公司TOP50。这50家公司,是《经理人》从目前全国的上千家全屋定制家居公司中,通过市场占有率、渠道布局、品牌影响力、产品创新、公司文化、资本能力等多个维度,综合筛选而出,其最终体现在《经理人》今年针对全屋定制家居行业推出的《年度全屋定制家居品牌价值TOP50》中。

行业三强

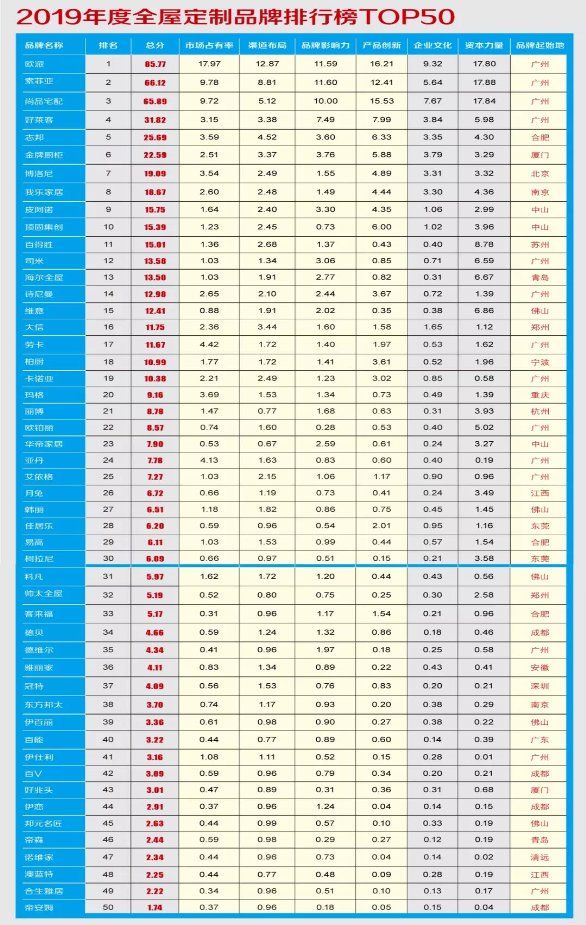

基于市场占有率、产品创新、资本力量等三项重要的权重指标,欧派家居、索菲亚、尚品宅配等三家公司,位居《2019年度全屋定制家居品牌价值TOP50》榜中的冠、亚、季三强。

市场占有率反映了一个品牌的市场价值和地位,由于统计口径,主要是基于公司营业规模与行业总体营收规模的比值,因此,公司的实际营业规模是影响市场占有率的第一因素。

营业规模是TOP50的分水岭。以公开、可循的2018年财年的营业收入数据,有以下情况:营业规模超过百亿的仅1家,也就是年度冠军欧派家居;营业规模低于百亿,但等于或超过50亿的,为索菲亚、尚品宅配等两家;营业规模低于50亿,但等于或超过30亿的为1家;营业规模低于30亿,但等于或超过10亿的为14家;营业规模低于10亿,但等于或超过5亿的为12家;营业规模低于5亿,但等于或超过1亿的为20家。由此,TOP50实际形成了一个金字塔式的六层构架的层级。

从TOP50的六层金字塔式构架图来看,行业内的竞争优势将逐步集中在目前营收规模在50亿以上的三家公司中,而在这三家头部公司中,第一名的欧派对比后两名的竞争中,占更大的优势。另外,营收规模等于或超过5亿的公司合计有26家,此消彼长的竞争,将是该区间内的主要特点。之于营收规模在5亿以下的公司数量,则比较接近于上一区间内的总量。在六层金字塔式构架内,位列后三个梯队的竞争形势非常激烈。

另外,有一个特殊情况需要解释,由于部分非上市的财务数据不公开,因此在评选的时候,对于相关维度的对位,只能根据相关第三方的信息整合,因此类似劳卡、玛格、亚丹等品牌在相关维度评分中并不高。

纵观六层金字塔式构架,和三家头部公司对比,为什么后三个梯队的公司与之形成如此之大的差距?《2019年度全屋定制家居品牌价值TOP50》中,有关市场占有率的排名已经透视了一切。前三名在这一指标上,均超过9个评分点,而其余的47家公司不仅在此项指标中失分,且很难有公司超过4.5个评分点。那么,所谓的市场占有率到底靠什么?

原因一:交货周期

目前大部分全屋定制家居公司产品运输费用采取分段承担模式,即品牌公司委托物流公司将货品运输至物流公司的区域仓,并承担该段路程的所有费用。然后再由经销商从物流公司中心仓进行提货,且支付运输费用。

但是,实际上该种模式之下,大部分费用基本都由经销商承担,且将导致经销商通过调整终端售价对费用形成补偿。

若完成分区域生产基地布局,则理论上只要在产能覆盖范围内的经销商产品运输费用,可以全部由品牌厂商承担。经销商运输成本的降低,实际上就成为了品牌公司对经销商的另类销售反哺。

在现有分段承担模式之下,同一个产品实际上需要经历三次运输,才能最终达到消费者手中,对定制公司产品交货期形成拖累。而拥有分区域生产基地后,产品运输次数将至少减少一次,有利于缩短交货期,提升一次安装失败后配套品补充和返厂再产效率,使得定制公司的产品售后服务更为完善。

另外,不同线级城市消费者对定制家居产品的喜好有较大差异。例如高单价的环保板材产品,在一、二线城市的销量往往要比在四五线更好。区域生产基地布局,能够帮助定制公司更好的了解区域市场消费需求,针对性的进行产品制造和制定促销活动,做到有的放矢降低管理成本。

原因二:价格战

在产能布局实现之前,由于经销商承担大部分运输费用,使得区域性中小定制品牌,在市场竞争中具备一定价格优势,也致使全屋定制家居公司在低线城市的门店单店收入难以达到一、二线城市的水平。

上市全屋定制家居公司具备良好品牌效应以及过硬的产品质量,在全国产能布局全面投产后,服务、交货和营销能力以及价格空间都将提升,势必导致区域小品牌原有低价销售策略将难以持续,市场份额将逐步流失。在充足产能储备的条件,完全具备进行价格竞争的能力。目前,欧派、索菲亚均开启全国产能布局进程,预期今年欧派在西南产能落地后,行业可能进入全面价格竞争阶段。

行业狂奔

在TOP50金字塔式六层构架中,集中于第三至第六级的合计47家公司,有没有机会挑战行业三强呢?需要说明三点:第一,TOP50是从上千家全屋定制公司中被筛选而出,并最终进入榜单;第二,所谓的市场占有率和渠道布局,泛指各品牌整合全国市场,而非区域细分市场;第三,尽管出现了超50亿营业规模的公司,但相比2000多亿的市场规模,47家公司距离行业天花板还有很宽阔的成长空间。

在《2019年度全屋定制家居品牌价值TOP50》榜中,我们特别罗列了各品牌的起始地,虽然这与榜单评选维度无关,但可以据此看出各品牌的区域市场。

一个有趣的现象是,TOP50中居于后部的公司大多驻扎于二、三线城市,比如佛山、青岛、东莞、中山、郑州、宁波、清远、苏州等地。在《经理人》调研中发现,在这些区域市场中,欧派、索菲亚、尚品宅配等头部公司的渗透力和影响力比较小,而地方品牌对于当地市场控制力则占据优势。

前已述及,大部分全屋定制家居公司产品运输费的管理是个难题,但对于驻守区域当地的全屋定制公司来说,基本不存在这样的难题,另外由于降低了运输费,在市场营销战中,也敢于投入资源进行迎战。因此,一些区域品牌或者区域作战半径比较短的公司,存在一定的竞争和抵御能力。

此外,不得不说资本的重要作用。在47家公司中,只有极少数公司登陆了资本市场,其余的,还需要等候资本的帮助,以充实自己的竞争力。在47家公司中,关于“资本力量”的评分普遍较低,该指标有高达20分的满分值,但是,除了欧派家居、索菲亚、尚品宅配获得17.80以上的分值之外,多数公司均低于6分值,耐人寻味的是,其中有部分已上市的公司,在利用资本推动公司规模发展上,却也乏善可陈。

欧派家居、索菲亚、尚品宅配之所以在上市后突飞猛进,和这些公司上市后获得资本并大胆进行扩张行为有关。

实现上市,获得募集资金之后,全屋定制家居公司除了投入研发和扩充产能之外,其余资金会朝另外两个方向投入:第一加大销售费用的投入;第二扩店。

以2017年上市的六家全屋定制家居类竞争公司为视点,分别来看这六家公司的销售费用和店面数量:

销售费用方面

暂不计财务风险,仅从投入力度来看,会发现一个特点——销售费用投入力度越大,相应的市场地位越高。2017年上市当年,在销售费用上投入排名依次是,尚品宅配14.80亿、欧派家居9.47亿、索菲亚5.19亿、好莱客2.19亿、皮阿诺1.19亿、我乐家居1.48亿,其后在2018年,六家公司在营销费用上分别进一步增速为32.43%、24.26%、35.01%、43.38%、28.57%、25%。

基于营销费用的投入规模和增速,六家全屋定制家居类竞争公司所获市场价值,也分别在《2019年度全屋定制家居品牌价值TOP50》中获得相应体现。

店面数量方面

凡具资本能力的公司,品牌店面数量基本均在千家门店以上。比如欧派家居6708家、索菲亚3558家、尚品宅配2201家、好莱客1766家、皮阿诺1256家、我乐家居1284家等等(根据2018年市场统计数据)。

在本届评选的过程当中,我们注意到各企业的市场覆盖情况和能力。

综合来说,国内全屋定制家居行业的竞争与发展将进入三种态势:第一、营销战和价格战将进一步加剧,使得部分中小公司被进一步挤压市场和生存空间;第二、产能和市场规模的竞争进一步加剧,强者愈强的局面进一步加速,部分缺乏竞争力的企业,需要加速通过融资、上市手段,加速公司资本化,否则难以维系;第三、头部公司在全国产能基地建成,使得一些区域性品牌原有的微弱优势彻底消失,市场将最终出现千亿级寡头公司。

所以,在欧派家居、索菲亚、尚品宅配加速奔跑的时候,居于行业金字塔后层的公司,需要更大力度的狂追。

以上内容,为《经理人》杂志2019年11月的专题企划:《2019年度全屋定制品牌排行榜TOP50——全屋定制,鏖战2000亿+》的部分节选。如有需要,请加经理人网微信公众号,并在公众号留言回复“2019榜单”文字,即可浏览完整版(含总评报告1篇,榜单1个,业内代表性企业案例分析3篇)。

(经理人网微信公众号二维码)

相关知识

独家|2019年度全屋定制家居品牌价值排行榜TOP50重磅发布

恭贺|华帝家居荣获华腾杯“2019中国全屋定制品牌价值十大

现代筑美家居跻身“2019中国全屋定制品牌价值十大品牌”

全屋定制10大品牌排行榜

海尔全屋家居荣获2019中国全屋定制十佳品牌

月兔橱柜|全屋定制斩获中国全屋定制十佳品牌

三棵树发布2019年度企业社会责任报告:致敬美好生活

2019云南室内设计年度排行榜颁奖典礼昆圆满落幕

双11天猫京东全屋定制类目战报,索菲亚双料冠军

东易日盛大放异彩 真家·4D·云全屋定制设计系统应用发布&数字化全屋定制产品发布

网址: 独家|2019年度全屋定制家居品牌价值排行榜TOP50重磅发布 http://www.yijiajujz.com/newsview10271.html

推荐装修资讯

- 1山姆会员店鲍德温钢琴不能买” 127751

- 2科技赋能新鲜健康力,美的冰箱 31728

- 3家居建材联盟应该这样做,带单 28640

- 4流量缺乏,家居中小企抱团发展 28577

- 5人类高质量睡眠秘密,如何实现 27523

- 6重庆装饰领军企业—重庆牛尔装 26900

- 7林内用户分享 | 上海二娃教 26413

- 8智能电视卡顿怎么办?当贝超级 26320

- 9水系统中央空调品牌介绍,这四 25773

- 10纾兰床垫怎么样?宝妈亲测之后 25052